Mucho se ha hablado del Complemento Concepto para la facturación de Hidrocarburos y Petrolíferos desde que el SAT publicó su versión 1.0 el pasado 25 de marzo. Si ya leíste nuestra guía sobre qué es el Complemento Concepto y cómo cumplir antes del 24 de abril, ya conoces los fundamentos: la regla 2.7.1.48 de la RMF 2026, los cinco atributos obligatorios del nodo HidroYPetro y los pasos básicos para prepararte; y si tambén revisaste nuestra entrada sobre la L_CNE: la lista que define quién puede facturar hidrocarburos entiendes el mecanismo de validación en tiempo real que ahora cruza cada CFDI con los permisos de la CNE.

Pero hay una dimensión que no se ha cubierto con suficiente profundidad: el impacto que este complemento tiene más allá de la gasolinera que emite la factura.

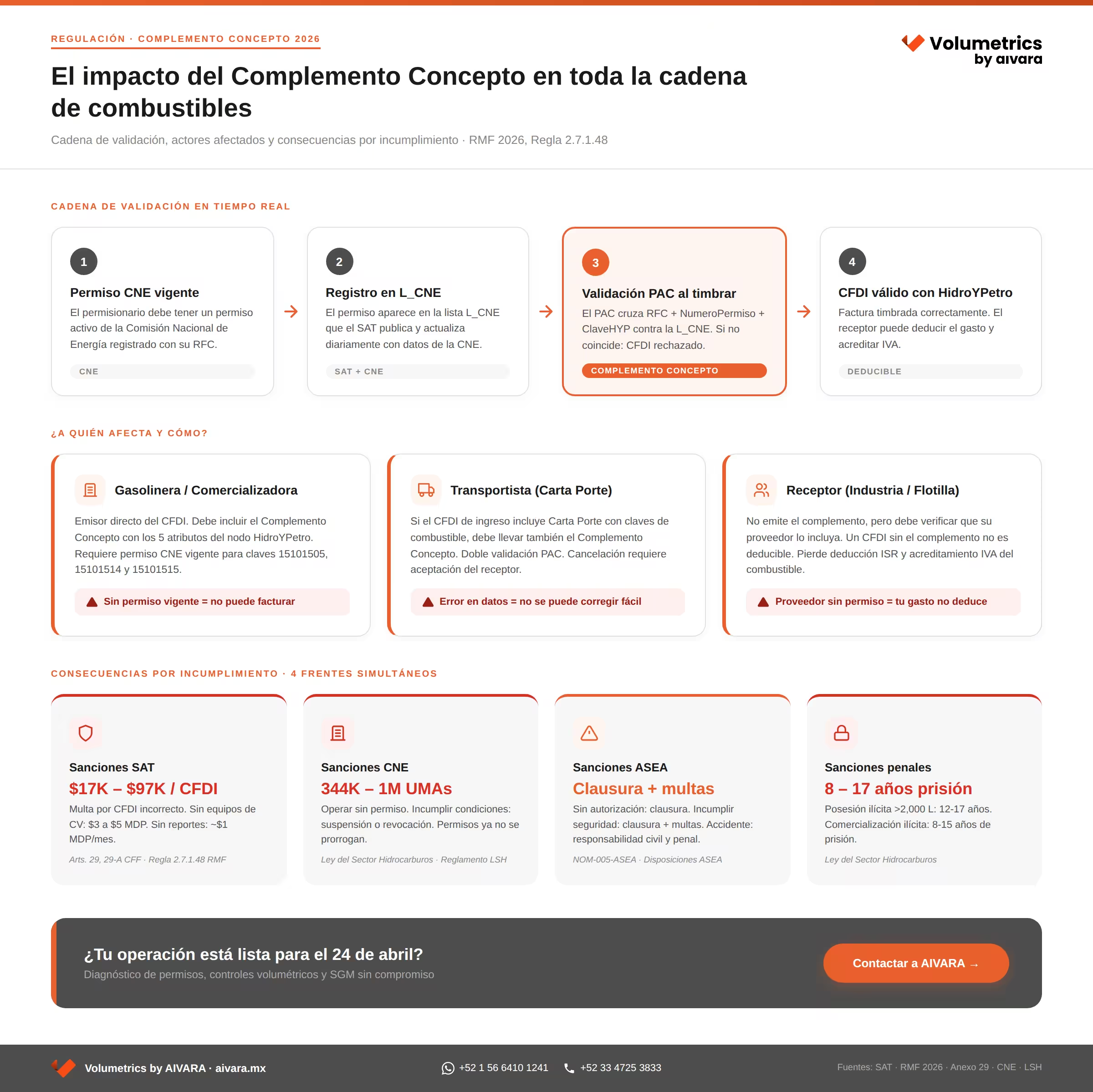

La cadena de combustibles es larga y el Complemento Concepto la recorre completa —desde el transportista que mueve el diésel por carretera, hasta la planta industrial que lo compra para sus calderas, pasando por la empresa de autotransporte que necesita deducir cada carga.

Este artículo se enfoca en esos eslabones que muchos no están viendo: transportistas con Complemento Carta Porte, empresas de autoconsumo, receptores de CFDI y el papel que juegan los permisos de la CNE y el Sistema de Gestión de Medición en la estabilidad de toda la cadena.

Carta Porte y Complemento Concepto: la doble obligación que pocos anticiparon

Lo que debes de saber de inicio, el Complemento Concepto no opera solo. Cuando una empresa transporta gasolina regular, gasolina premium o diésel, y emite un CFDI de tipo ingreso con Complemento Carta Porte, ese comprobante también debe incluir el Complemento Concepto de Hidrocarburos si en el campo “BienesTransp” se registra alguna de las tres claves de combustible: 15101505 (diésel), 15101514 (gasolina regular) o 15101515 (gasolina premium).

Esto significa que las empresas de pipas de combustible, los operadores de ductos y los transportistas especializados en hidrocarburos enfrentan una doble validación al timbrar: el PAC verifica tanto los datos del Complemento Carta Porte como los del Complemento Concepto, y cruza el número de permiso contra la L_CNE; si cualquiera de las dos validaciones falla el CFDI completo se rechaza.

Para los transportistas los permisos requeridos ante la CNE incluyen el Permiso de Transporte, además de la Autorización Ambiental de ASEA, el cumplimiento de seguridad industrial y los controles volumétricos del SAT. El detalle que muchas empresas de transporte no han considerado es que la RMF 2026 también eliminó la posibilidad de cancelar sin aceptación del receptor los CFDI que lleven tanto Complemento Carta Porte con claves de combustible como Complemento Concepto. Toda cancelación requiere aceptación expresa del receptor por portal del SAT, lo que añade una capa administrativa importante.

La consecuencia práctica es que un error en el número de permiso o en la clave de producto dentro de un CFDI de transporte de combustible no se puede corregir con una simple cancelación y reexpedición., hay que gestionar la aceptación del receptor, lo que en cadenas logísticas con múltiples intermediarios puede tomar días.

El receptor invisible: quién paga el costo real del incumplimiento

La narrativa alrededor del Complemento Concepto se ha centrado en los emisores, las gasolineras y distribuidoras que deben incluirlo; pero el impacto más silencioso y potencialmente más costoso recae sobre los receptores del CFDI: las empresas que compran combustible y necesitan deducir ese gasto.

Piensa en una empresa de autotransporte de carga que opera 200 unidades y consume cientos de miles de litros de diésel al mes, si su proveedor de combustible emite un CFDI sin el Complemento Concepto —o con datos inválidos porque su permiso expiró y fue dado de baja de la L_CNE—, ese comprobante pierde todo efecto fiscal. El gasto de diésel se vuelve no deducible para efectos de ISR y el IVA de esa compra no es acreditable. En operaciones con márgenes ajustados, como las del autotransporte, perder la deducibilidad de combustible puede representar un golpe financiero severo.

Las multas del SAT por emitir CFDI con errores en el complemento van de $17,000 a $97,000 pesos por comprobante para personas morales; mas, para el receptor, el costo no viene en forma de multa directa sino de carga fiscal adicional: todo el ISR e IVA que no puede deducir ni acreditar por facturas inválidas de sus proveedores.

La acción preventiva para los receptores es verificar a sus proveedores antes de cada compra significativa. El registro público de permisos de la CNE permite consultar si un permisionario tiene estatus vigente y, a partir del 24 de abril, la verificación más práctica es revisar el XML del CFDI recibido para confirmar que el nodo HidroYPetro existe y contiene los cinco atributos obligatorios con datos válidos.

Autoconsumo: el sector que no esperaba verse alcanzado

Las empresas de autoconsumo —aquellas que reciben, almacenan y despachan combustible exclusivamente para su propia operación— no emiten el Complemento Concepto porque no enajenan combustible a terceros; sin embargo, son alcanzadas por el ecosistema de validación de formas que conviene entender.

Si operas un despacho para autoconsumo (por ejemplo, una empresa de transporte con tanques propios que surte sus camiones) necesitas un Permiso de Despacho para Autoconsumo de la CNE, la Evaluación de Impacto Social (EVIS) de SENER, la Autorización de Impacto Ambiental de ASEA y controles volumétricos del SAT. Nota: Almacenar más de 2,000 litros sin permiso conlleva un riesgo penal de 12 a 17 años de prisión y multa de 12,000 a 17,000 UMAs.

Si tu operación es de almacenamiento para usos propios —una planta industrial con tanque de diésel para generadores o calderas con gas natural— los permisos incluyen el Permiso de Almacenamiento en Usos Propios de la CNE, Autorización de Impacto Ambiental y Sistema de Gestión de Riesgos de ASEA, y controles volumétricos del SAT.

Recuerda que los usuarios finales están sujetos a umbrales de obligación: si tu consumo de petrolíferos supera los 75,714 litros al mes, o si tu consumo de gas natural excede los 5,000 GJ al año, los controles volumétricos del SAT son obligatorios.

¿Dónde entra el Complemento Concepto? En la factura de compra.

Cuando tu proveedor de combustible te emite un CFDI ese comprobante debe llevar el complemento. Si tu proveedor no puede timbrar porque su permiso fue dado de baja de la L_CNE tú no recibes factura válida y no puedes deducir la compra; además, si la CNE revisa tu operación y detecta inconsistencias entre los volúmenes que reportas en tus controles volumétricos y los volúmenes amparados por tus CFDI de compra el problema se amplifica.

Puedes identificar exactamente qué permisos y obligaciones aplican a tu tipo de operación en nuestra guía de permisos regulatorios para hidrocarburos y petrolíferos 2026.

Las sanciones en perspectiva: cuatro frentes simultáneos

Una de las características del nuevo esquema regulatorio es que las consecuencias no vienen de una sola autoridad. Dependiendo del incumplimiento la sanción puede llegar del SAT, de la CNE, de ASEA o incluso del ámbito penal y, en algunos casos, de varios al mismo tiempo.

SAT: Sin equipos certificados de controles volumétricos: multas de $3 a $5 millones de pesos. Registro incorrecto de volúmenes: $2 a $3 millones. No entregar reportes mensuales: aproximadamente $1 millón de pesos por mes. Y como ya mencionamos, errores u omisiones en el CFDI con el Complemento Concepto: $17,000 a $97,000 por comprobante.

CNE: Operar sin permiso: 344,000 a 1 millón de UMAs. Incumplir condiciones del permiso: suspensión o revocación. Y bajo el nuevo Reglamento de la Ley del Sector Hidrocarburos, los permisos ya no se prorrogan, cuando vencen, hay que tramitar uno nuevo cumpliendo todos los requisitos vigentes.

ASEA: Operar sin autorización ambiental: clausura. Incumplir seguridad industrial: clausura más multas. Accidente por negligencia: responsabilidad civil y penal.

Sanciones penales: Posesión ilícita de más de 2,000 litros: 12 a 17 años de prisión. Comercialización ilícita de hidrocarburos: 8 a 15 años de prisión.

El Complemento Concepto no creó estas sanciones, la mayoría ya existían en la LSH, el CFF y las disposiciones de ASEA, lo que hizo fue conectarlas en un solo punto de validación: si tu permiso no está en orden, la factura no sale, y si la factura no sale toda la cadena se detiene.

El eslabón que pocos ven: el Sistema de Gestión de Medición

Hay un elemento que conecta silenciosamente los controles volumétricos, los permisos de la CNE y la validez del Complemento Concepto: el Sistema de Gestión de Medición (SGM).

El Anexo 21 (antes Anexo 30) de la RMF exige que todo sujeto obligado a controles volumétricos tenga implementado un SGM conforme a la norma NMX-CC-10012-IMNC; este sistema garantiza que los equipos y procesos de medición —medidores, caudalímetros, sondas de nivel— produzcan resultados confiables y trazables. Si tus medidores no están calibrados, si no hay trazabilidad metrológica documentada o si tu SGM no tiene la estructura que la norma exige, los volúmenes que reportas al SAT pueden ser incorrectos.

¿Por qué importa esto en el contexto del Complemento Concepto? Porque ahora existen dos fuentes de datos que la autoridad puede cruzar: los volúmenes de tus reportes de controles volumétricos y los volúmenes implícitos en tus CFDI (a través de las cantidades y claves de producto). Si tu SGM es deficiente y genera datos de medición imprecisos, la discrepancia entre lo reportado y lo facturado se vuelve visible, y eso puede activar alertas tanto del SAT como de la CNE.

La cadena de cumplimiento es tan fuerte como su eslabón más débil: De poco sirve tener un sistema de facturación actualizado con el Complemento Concepto si los datos de medición que alimentan tus controles volumétricos no son confiables.

¿Cómo Volumetrics by AIVARA te ayuda a cerrar toda la cadena?

En Volumetrics by AIVARA no abordamos el cumplimiento como una lista de requisitos aislados, lo entendemos como una cadena donde cada eslabón debe funcionar para que el siguiente sea sólido.

Con Volumetrics, nuestro software de controles volumétricos, generas los reportes mensuales en formato JSON alineados al SAT de forma automática, detectas inconsistencias antes del envío y mantienes la coherencia entre tus volúmenes reportados y tu facturación. Esto es crítico ahora que el Complemento Concepto crea un segundo punto de verificación sobre los mismos datos.

Con Metriqa, nuestro software de Sistema de Gestión de Medición basado en la norma NMX-CC-10012-IMNC, puedes gestionar calibraciones, equipos de medición, riesgos metrológicos y auditorías desde una sola plataforma cloud. Esto asegura que la base de datos que alimenta tus controles volumétricos sea confiable y trazable, el eslabón silencioso que sostiene todo lo demás.

Y con nuestra guía de permisos regulatorios, puedes identificar exactamente qué obligaciones aplican a tu tipo de operación — desde despacho para autoconsumo hasta comercialización, transporte y almacenamiento, con la matriz de permisos por entidad y las sanciones por incumplimiento ante cada autoridad.

Te acompañamos desde el diagnóstico hasta la operación continua de tu cumplimiento regulatorio ante el SAT, la CNE y ASEA.

¿Necesitas confirmar si tu operación está lista para el Complemento Concepto? Contáctanos para un diagnóstico sin compromiso en www.volumetrics.com.mx o escríbenos por WhatsApp al +52 1 56 6410 1241.

Fuentes consultadas

- Servicio de Administración Tributaria (SAT). “Resolución Miscelánea Fiscal para 2026 — Regla 2.7.1.48”. Publicada en el DOF el 28 de diciembre de 2025.

- Servicio de Administración Tributaria (SAT). “Anexo 29 de la RMF 2026 — Validaciones adicionales a complementos y especificaciones L_CNE”. Publicado el 9 de enero de 2026. https://www.sat.gob.mx/minisitio/NormatividadRMFyRGCE/documentos2026/rmf/anexos/Anexo_29_RMF2026-09012026.pdf

- PwC México. “Resolución Miscelánea Fiscal (RMF) 2026”. Consultado en abril de 2026. https://www.pwc.com/mx/es/impuestos/novedades-fiscales/resolucion-miscelanea-fiscal-rmf-2026.html

- AMEXIPAC. “Riesgos operativos en facturación de petrolíferos 2026”. Consultado en abril de 2026. https://amexipac.org/riesgos-operativos-en-facturacion-de-petroliferos-2026/

- Comisión Nacional de Energía (CNE). “Guías de obligaciones para personas permisionarias”. Consultado en abril de 2026. https://www.gob.mx/cne/articulos/guias-de-obligaciones-para-personas-permisionarias

- Comisión Nacional de Energía (CNE). “Registro público de permisos”. Consultado en abril de 2026. https://www.cne.gob.mx/Permisos/